开云网站-没有微信,不打价格战,瑞幸如何出海东南亚

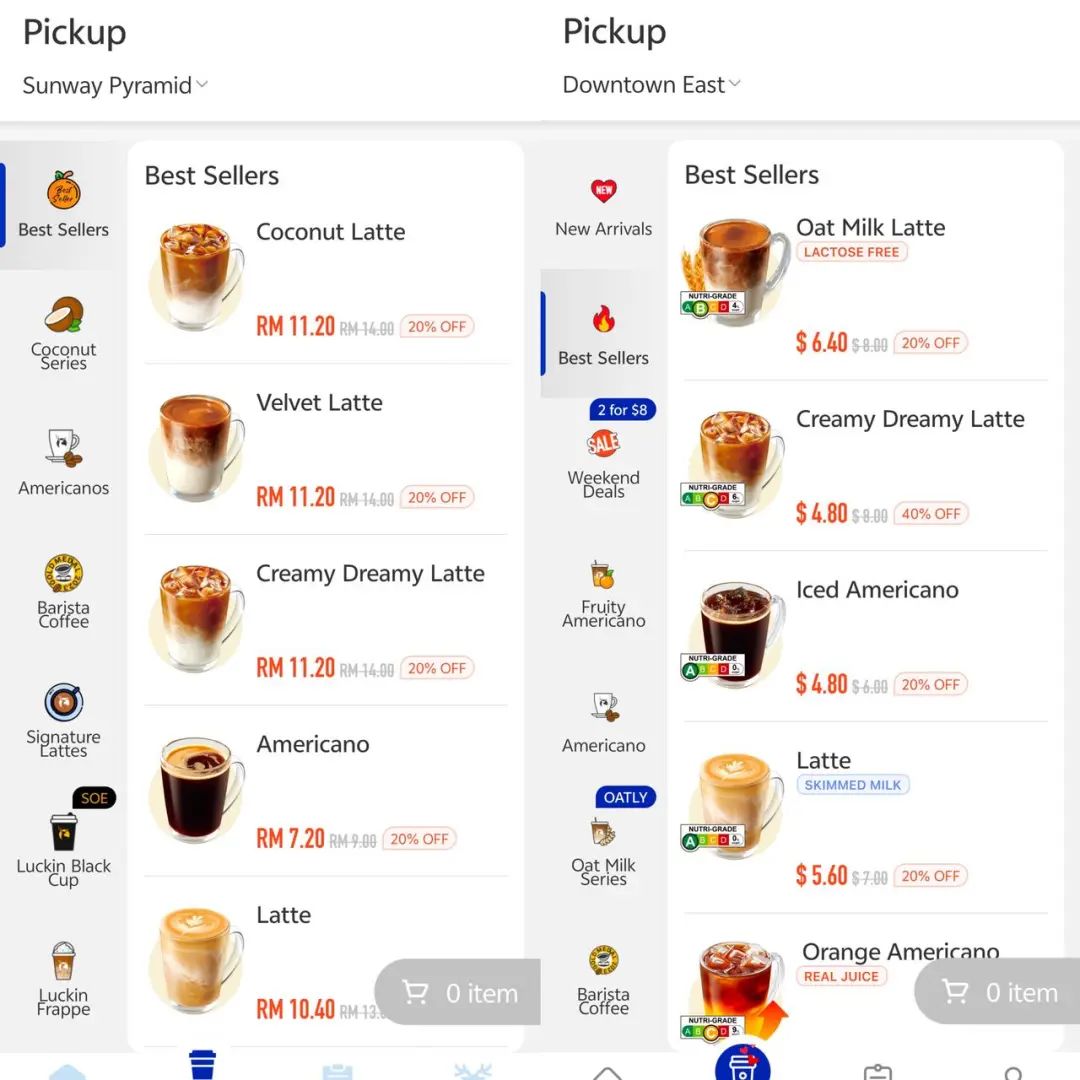

文:肖超 来历:窄播(ID:exact-interaction) 春节已往,初次进入马来西亚的瑞幸咖啡于本地开出4家门店,首批落地门店中尚有2家也将陆续开业。 瑞幸的马来西亚首店,为1月23日于雪兰莪州(马来西亚首都吉隆坡位在雪兰莪境内,但属联邦直辖区)开出的双威金字塔店。 双威金字塔属在近吉隆坡地域的焦点商圈,也是马来西亚最年夜的主题购物中央。2024年下半年霸王茶姬开出的马来西亚新一代旗舰空间店,首店也位在双威金字塔。瑞幸于双威金字塔的店址,也正于霸王茶姬的隔邻。 瑞幸进入马来西亚,于本地市场实在已经造势已经久。初表态,瑞幸即推出了APP新用户首杯2.99马币(约合人平易近币4.9元)的促销勾当。据《窄播》实地探寻,开业当日岑岭时段的出杯等待时间可达2小时以上,首日定单数或者冲破千单。 瑞幸于马来西亚共上线了20余款现制咖啡饮品,约为隔邻新加坡门店已经上线饮品的一半。生椰拿铁、丝绒拿铁等招牌于列,但诸如橙C美式及柚C美式等部门人气单品还有未上架。 售价方面,以生椰拿铁为代表的年夜部门现制咖啡标价14马币(约合人平易近币23元),根据一样平常发放7至8折券的惯例,终极现实售价该当于约10马币、约人平易近币17元上下。 此前据《晚点LatePost》援引靠近瑞幸人士的说法,瑞幸出海不会相沿海内价格战及快速扩张的思绪,也不会钻营快速干失本地品牌,而是偏好审慎扩张,将来与多个品牌持久共存、力图确立身牌心智。 作为瑞幸以新加坡为依托、走向更广的东南亚的第一步,也是瑞幸第一次以地域代办署理、特许谋划的情势与本地企业合资互助,瑞幸于马来西亚市场的体现,值患上存眷。 双威金字塔店首日开业场景,《窄播》摄 此前也有动静称,瑞幸规划在2024年四序度至2025年一季度启动年夜范围出海,规划以年夜加盟模式扩张,重点思量东南亚及美国市场。 出海第一站选东南亚,东南亚第一站选新加坡(经济发财、华人比例高),是基在地缘及文化因素,当前行业头部型品牌走出去的一种尺度路径。 瑞幸出海首站新加坡,首店落地在2023年3月。据瑞幸董事长兼CEO郭瑾一的说法,新加坡是瑞幸出海打造品牌、打磨体系、摸清海外模式的主要阵地。是以,新加坡的瑞幸门店全数采用直营模式,并规划以新加坡为东南亚总部,向其他国度以品牌授权的方式扩大。 截至2024年下半年,瑞幸于新加坡开出47家门店,是新加坡第三名的咖啡品牌。前两名为星巴克(约140多家门店),及The Coffee Bean Tea Leaf (约70多家门店,美国老牌咖啡品牌,后被菲律宾国平易近餐饮品牌Jollibee收购,于东南亚列国均有漫衍)。 一年多时间开出近50家直营门店,于市场容量有限的新加坡已经经相称不容易。一名相识新加坡阛阓招商环境的业内子士告诉《窄播》,因为品牌竞争日趋激烈,新加坡此刻的等铺列队时间跨越一年半。 也受制在新加坡的各项高固定成本,据瑞幸2024年三季报显示,其前三季度新加坡市场的收入为9140 万元,但支出为1.677 亿元。公司称,国际营业仍「需要到达相称年夜的范围」才能盈利。 价格方面,瑞幸新加坡门店新用户首杯0.99新币,饮品标价6-8.5新币,扣头价4.2-6.8新币之间(约合人平易近币22-37元)。如生椰拿铁标价8新币,扣头价5.6新币(约合人平易近币30元)。这一售价已经较为趋近在本地星巴克的6.0-8.7新币(星巴克于新加坡的品牌定位也不高)。 除了价非分特别,瑞幸于新加坡面对的两个重要争议,其一是生椰拿铁于新加坡官方的饮品分级中被分为D级,寄意含糖量/饱及脂肪含量较高,一度激发舆论担心。但也有消费者暗示更看重小我私家口胃,于牛奶类产物也能被列为C级的新加坡,也呈现了「D for Delicious」这种的调侃。 不外从瑞幸APP显示的当地热销来看,前五位热销产物及对于应等级别离为燕麦拿铁(B)、厚乳拿铁(C)、冰美式(A)、拿铁(A)及橙C美式(C),可见消费者还有是更青睐含糖量较低的传统口胃咖啡。 差别地域热销款产物,左:马来西亚,右:新加坡 其二是瑞幸于新加坡着重依靠APP下单,这对于小我私家信息隐私衷识较强的新加坡消费者来讲也是一道隐形门坎。 这简直是一个真正的当地化问题,一方面,于新加坡和其他东南亚地域,诸如海内微信小步伐等线上下单的情势险些彻底不存于,人工点单仍是常态;但另外一方面,会员的数字化运营(包括优惠券的精准推送)可以说是当前瑞幸的最强利器之一,于没有其他辅助情势的环境下,若不启用自力APP,则近乎相称在瑞幸彻底抛却这一长板,一样很难做到。终极,这一问题可能还有需要依靠时间来解决。 马来西亚与新加坡交界,市场容量更年夜,且一样具备较高的华人比例、人均GDP程度与海内相近,是从新加坡向外辐射的抱负第一站。 2024年12月,于颠末了几个月的筹办及筛选以后,瑞幸公布马来西亚瑞幸咖啡的代办署理权花落年夜资工业。后者所属的年夜资集团是马来西亚根底深挚的多元化集团,旗下7家上市公司、横跨从化工到房产到消费的10个范畴,总市值跨越80亿马币。 据披露,年夜资工业将得到瑞幸于马来西亚10年的特许谋划权,到期后可选择延续两次,每一次五年。 而按照年夜资工业向当地媒体释出的信息,他们但愿瑞幸的马来西亚门店于两三年内尽快到达200家,这一数字被认为是可实现盈利的范围均衡点。 他们同时夸大,马来西亚瑞幸的营销战略重点之一是会员规划,方针是让瑞幸咖啡笼罩所有马来西亚人。这也能够被视作是瑞幸于海外对峙会员战略的标记之一。 从门店数目上看,马来西亚排名第一的咖啡品牌是本土企业ZUS Coffee,其于2019年景立,如今于马来西亚的门店跨越600家,并也最先向周边的菲律宾、新加坡及文莱拓展;拥有400多家门店的星巴克(其于马来西亚的特许谋划权属在当地上市企业乐成食物)排名第二。 从营收范围上看,据华阳茶馆招股书,于2023财年时期,马来西亚星巴克以10.91亿马币营收(约合人平易近币17.83亿元)、1.19亿马币净利润(约合人平易近币1.94亿元)排名第一,ZUS Coffee以2.41亿马币营收(约合人平易近币3.94亿元)、1020余万马币净利润(约合人平易近币1667万元)排名第四,与前者另有较年夜差距。 ZUS Coffee也被认为是瑞幸于马来西亚的最年夜竞争敌手。作为一个公认的以模拟瑞幸发迹的当地品牌,ZUS Coffee于不管是于APP的配色与设计上,还有是于咖啡饮料化的年夜致标的目的、以和新品的周边营销上,都有较着的进修瑞幸的陈迹。 从价格上看,ZUS Coffee的订价与马来西亚瑞幸持平、部门产物稍高,如其招牌产物CEO拿铁售价9.90马币,近期主推的喷鼻蕉咖啡系列12.90马币(并推出了带真喷鼻蕉去门店免费换喷鼻蕉咖啡的营销勾当)。从产物选择上来看,ZUS Coffee还有提供包括茶拿铁、含酒精咖啡、柠檬水、1L年夜容量瓶装咖啡等的更多产物线。 于马来西亚华人渗入率也很是高的小红书上,对于在马来西亚瑞幸的开业会商,Luckin与ZUS的比力是绝对于的焦点话题之一。于此问题上,ZUS也曾经暗示接待瑞幸来配合动员咖啡文化、且最主要还有是做好本身。 别的值患上一提的是,作为瑞幸于海内的老敌手,库迪自2023年8月开启国际化战略后,在昔时年底进入马来西亚市场,今朝门店数目近20家。据《窄播》的不雅察,这些门店凡是位在焦点阛阓的非焦点位置。 也有媒体曾经援引库迪内部人士的讲话称,与瑞幸想于海外走品牌化的门路差别,库迪的海外战略仍旧是低价跑量。以马来西亚为例,库迪的年夜部门咖啡标价为8.9马币,再叠加优惠券,现实售价约7.12马币(假定8折,约合人平易近币11.6元),相对于瑞幸和ZUS Coffee简直有价格上风。 但仅以扩张速率来看,库迪的门店数目显然离年夜资工业说起的200家盈利门坎相差甚远。也有相识库迪海外拓展的行业人士向《窄播》说起,库迪于2024年上半年年夜干出海,也卖出了许多国度及地域的区域代办署理权,但因为路径过在粗放,到下半年时局头较着削弱,原本从各省抽调构成的海外拓展团队也已经全数召回。 根据库迪国际版APP的显示,库迪共上线13个国度及地域的咖啡办事(官方数据为海外27个国度及地域,海外门店总数跨越2000家)。但于这13个国度及地域中,诸如曾经经有4家门店的韩国,被爆出于2024年11月封闭所有门店、暂时退出市场。 盘货瑞幸治理层于多个场所对于在瑞幸出海战略的描写,可以提炼出三个要害信息。 第一,海内市场永远是年夜本营、基本盘。 瑞幸认为,从客户基数、消费能力上来看,中国咖啡行业的天花板还有于连续提高,并会成为世界最年夜的咖啡消费市场。瑞幸接下来仍会深化门店收集结构,巩固及扩展品牌于海内的上风。 此前据瑞幸三季报,瑞幸Q3单季营收初次冲破百亿至101.81亿元(同比增加41.4%),单季净利润13.03亿元,期末门店数跨越2.1万家。海内事迹指标的优秀体现及对于咖啡供给链的连续参与,也是瑞幸走向海外的主要倚仗。 第二,瑞幸对于在出海的思索是体系性的,愿景是做世界级的咖啡品牌。 开云网站 要做的是品牌,那看的就不仅是收入、利润、市值如许的财政指标,还有包括门店数目、笼罩规模以和品牌形象、国际影响力等与品牌心智相干的指标。 第三,瑞幸明确海外营业高繁杂度,海外市场需要耐烦、时间及连续投入。 相较在海外许多国度的成熟咖啡市场,海内的咖啡消费实在还有于相称低级的阶段。作为低级阶段市场的代表品牌,去成熟市场渗入份额,瑞幸并无立壮志在复制海内乐成经验、快速海外拓展,而是选择不管于构造模式还有是营业模式,都从头探索、继承打磨,寻觅更合适的方式、更矫捷的计谋来拓展海外营业,并支付持久耐烦。 路径依靠、认为出海就是降维冲击,恰是当前海内品牌出海难乐成的最年夜拦阻之一。于被调侃血液里流淌的都是冰美式、人均咖啡消费量为全世界平均近3倍的韩国市场,库迪单一低价计谋的掉效,也恰是个中例证。 瑞幸固然还有会碰到许多许多的坚苦及挑战。于小红书上关在马来西亚瑞幸的会商中,也有马来西亚网友吐槽瑞幸咖啡味淡、欠好喝、有负中国年夜热品牌的预期,得到中国网友快慰:咱们买它莫非是由于它最佳喝吗,那这不是它于9块9里最佳喝。 抛开9块9的标签,找到下一个让消费「买它、买它、买它」的坚定理由,将是决议瑞幸可否真正跃向世界级品牌的要害一步。固然,这一步可以用很长的时间来完成,假如瑞幸愿意。